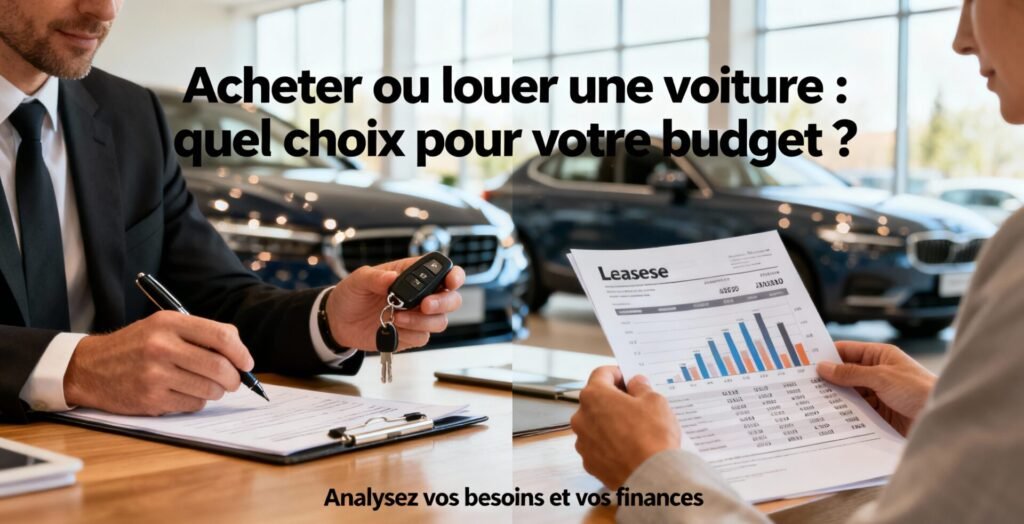

Acheter ou louer une voiture pèse souvent plus lourd dans le budget que l’achat d’un appareil électroménager. Le choix se fait à l’interface du souhait de propriété, de la fréquence d’utilisation et d’un horizon financier précis.

Entre le confort d’un véhicule neuf sous garantie et la liberté que donne la propriété, il faut savoir décoder les coûts réels et les contraintes contractuelles.

Sommaire

Achat ou location

Le terme achat renvoie à la pleine propriété : vous payez, vous possédez, vous revendez. La location se décline en LLD et LOA, avec des loyers et des clauses de restitution ou d’option d’achat.

Achat

L’achat implique un paiement initial ou un crédit, puis la prise en charge de tous les frais postérieurs. Vous supportez la dépréciation, l’entretien, les réparations et l’assurance de manière directe.

La valeur résiduelle est un paramètre essentiel : une voiture neuve perd souvent entre 20 % et 25 % de sa valeur la première année, ce qui pèse sur la revente à court terme.

Location

La location longue durée (LLD) propose des loyers fixes et une restitution sans option d’achat, tandis que la location avec option d’achat (LOA) inclut un montant résiduel si l’on souhaite garder le véhicule.

Beaucoup de contrats intègrent l’entretien et certaines réparations, ce qui réduit les aléas financiers mais impose des limites de kilométrage.

indexa.fr propose un service en ligne de location de véhicules légers par abonnement.

Avantages clés et contraintes

Voici les principaux points à considérer, listés pour clarifier les différences concrètes entre les deux approches.

- Propriété vs. usage : l’achat donne la liberté totale, la location donne la flexibilité.

- Coût mensuel : souvent inférieur en location, mais le coût cumulé peut être plus élevé selon les options.

- Entretien et garanties : plus couverts en location, à la charge du propriétaire en cas d’achat.

Fait clé : la dépréciation initiale d’un véhicule neuf explique pourquoi certains ménages préfèrent la location pour éviter une perte de capital rapide.

![dé Chargeur Voiture Electrique 3,68kW [6m, 6/8/10/13/16A] Cable Type 2 Recharge avec Affichage Numérique Contrôlable...](https://m.media-amazon.com/images/I/41BcftRUFNL._SL500_.jpg)

- 【1,5 fois plus rapide que le chargeur d'origine】dé Chargeur voiture électrique avec prise Schuko 16 A, commutez le…

- 【Chargeur mural mobile, pas d'installation】Cable recharge voiture electrique, pas d'installation nécessaire, tout ce dont vous avez besoin est…

- 【Longueur et Fonction】La longueur de 6m est suffisante pour répondre à vos besoins quotidiens. Vous pouvez facilement changer…

Comparaison chiffrée sur 5 ans

Pour se rapprocher du réel, comparons deux scénarios sur une période standard de 5 ans avec un véhicule affiché à 30 000 €.

| Poste | Achat (5 ans) | LOA (5 ans) |

|---|---|---|

| Prix d’achat / loyers | 30 000 € | 30 000 € |

| Assurance (annuelle) | 1 500 € × 5 = 7 500 € | souvent incluse partiellement — estimation 5 500 € |

| Entretien et réparations | 1 000 € × 5 = 5 000 € | souvent pris en charge partiellement — estimation 2 000 € |

| Carburant (est.) | 1 200 € × 5 = 6 000 € | 1 200 € × 5 = 6 000 € |

| Option d’achat | — | 5 000 € |

| Total estimé | 48 500 € | 48 500 € |

Ce tableau montre que les totaux peuvent se rapprocher une fois toutes les charges intégrées. Les écarts apparaissent dans la gestion du patrimoine et la valeur résiduelle non comptabilisée pour la location.

Points pratiques à vérifier

Avant de signer, il est utile de dresser une checklist rapide pour éviter les mauvaises surprises contractuelles.

- Vérifier le kilométrage autorisé et le coût au kilomètre dépassé.

- Contrôler les clauses de remise en état et les pénalités éventuelles.

- Comparer le taux d’intérêt d’un crédit à la valeur des loyers en LOA.

Étude de cas

Un foyer urbain ayant parcouru 10 000 km/an a opté pour la LOA afin d’accéder à une citadine neuve tous les trois ans. Les loyers réduisaient la charge mensuelle et l’entretien inclus a stabilisé le budget.

En revanche, une famille rurale parcourant 25 000 km/an a perdu en LOA à cause des dépassements kilométriques et des frais de remise en état. L’achat s’est avéré moins coûteux sur la durée pour ce profil.

Comment arbitrer selon votre situation

Si vous voulez garder un véhicule plus de cinq ans et supportez la revente, l’achat a du sens. Si vous privilégiez la régularité budgétaire et des modèles récents, la location peut être préférable.

Pesez la valeur résiduelle, la flexibilité d’usage et la tolérance au risque financier. Pensez à simuler plusieurs scénarios sur la durée souhaitée.

Choix et orientation finale

Au terme de ces éléments, le choix dépendra de trois éléments : votre kilométrage annuel, votre appétence pour la propriété et votre horizon de conservation du véhicule. La location lisse le budget mais peut coûter plus cher si l’option d’achat est levée sans réserve sur les frais annexes.

En revanche, l’achat requiert un effort initial mais permet de récupérer une partie de l’investissement à la revente et d’éviter des clauses restrictives. Quelle que soit la voie, comparer les offres et intégrer tous les postes de dépense reste la meilleure garantie d’une décision sereine.

FAQ

Sur le long terme, l’achat est souvent moins coûteux si vous gardez le véhicule plus de cinq ans, supportez la revente et la dépréciation. La location peut revenir plus chère cumulée en loyers mais lisse le budget et couvre parfois l’entretien.

La location convient si vous voulez changer régulièrement de modèle, bénéficier d’une mensualité plus basse et d’une maintenance incluse. Elle est idéale pour faible kilométrage annuel et pour ceux qui privilégient la prévisibilité budgétaire.

Intégrez le prix d’achat ou les loyers, l’assurance, l’entretien, les réparations, le carburant, la dépréciation et les éventuelles pénalités de kilométrage ou frais de remise en état en fin de contrat.

Le kilométrage est déterminant : au-delà des limites de contrats LOA/LLD, les surcoûts par kilomètre dépassé rendent la location pénalisante. Si vous parcourez beaucoup, l’achat est souvent financièrement plus intéressant.